相続が発生した場合、遺言があるときは被相続人(故人)の遺志(遺言)に従って遺産分割が行われます(遺留分がある場合については、「遺留分・遺留分減殺請求」のページを参照ください。)。 しかし、日本では遺言制度が幅広く普及していませんので、遺言が存在しないこともよくあります。このように遺言が存在しない場合や、遺言によって相続財産の一部しか指定がされていない場合には、民法の規定に従って遺産分割を行うこととなります。この民法の規定により相続人となる人のことを『法定相続人(ほうていそうぞくにん)』といいます。

民法ではまず、 「誰が財産・債務を承継するのか?」ということについて、その範囲と順位を定めており、これを法定相続人といいます。これによると、法定相続人(財産・債務を承継する人)となることができる者は、配偶者と、次の第一順位から第三順位までに規定される親族です。 なお、被相続人の配偶者は常に相続人となれます。

第一順位の相続人:子及びその代襲相続人

(代襲相続人とは、子が死亡している場合の子の子や孫をいいます)

第二順位の相続人:直系尊属

第三順位の相続人:兄弟姉妹及びその代襲相続人

(兄弟姉妹の代襲相続人は兄弟姉妹の子までとなります)

そして、第一順位の親族がいる場合には、配偶者と第一順位の親族が、第一順位の親族がいない(もしくは相続放棄をしている)場合には、配偶者と第二順位の親族が、さらに第一順位と第二順位の親族がいない(もしくは相続放棄をしている)場合には、配偶者と第三順位の親族が相続人となります。

【例】

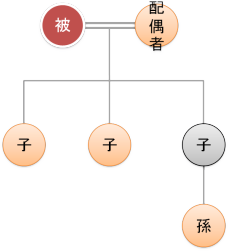

【第一順位の親族がいる場合】

配偶者と子、及びその代襲相続人が相続人となります。配偶者は常に相続人となります。

【第一順位の親族がおらず、第二順位の親族がいる場合】

配偶者と直系尊属が相続人となります。第三順位である兄弟姉妹がいても、直系尊属が一人でもいる場合には、兄弟姉妹は相続人とはなれません。

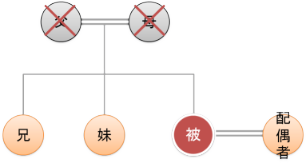

【第一順位及び第二順位の親族がいない場合】

配偶者と兄弟姉妹が相続人となります。